いよいよ、改正電子帳簿保存法の対応期限が迫りつつあります。因みに、本法令について私がいくつか勘違いしていたことがありました。

まず、e文書法と電子帳簿保存法は別物(どうでもよい話ですが)であること。

そして、今回の改正電子帳簿保存法は「緩和」がメインだと思っていたのですが、どちらかというと「義務化」の要素が強いということ。

「今までは」と前置きした上で、Eメールで受信した請求書を紙に印刷して保管も認められていましたが、改正電子帳簿保存法では原則禁止となっています。

他にも電子データの管理に厳しい保存要件が追加されました。

ということで、今回は「改正電子帳簿保存法」について掘り下げていきたいと思います。

電子帳簿保存法とは?

電子帳簿保存法(以下、電帳法)とは1988年に制定された法令で税務関連帳簿書類のデータ保存を可能とする法律のことです。財務書と国税庁が管轄する法律になります。

電帳法では、取引情報が記載されている紙の書類を電子化する場合の要件や電子データの保存要件などを定義をしています。

さて、電子帳簿保存法ですが2022年1月に法改正があり、電子データ保存要件が一部緩和・一部義務化されました。

ところが民間企業の準備期間の不足やシステム改修が間に合わないなどの理由により、準備期間として2年間の宥恕措置(ゆうじょそち)がとられることになりました。

宥恕とは「寛大な心をもって許す」という意味らしいですが、『宥恕措置の期間内であれば改正された電帳法に未対応でも、問題ありませんよ』という意味合いになります。

その宥恕措置も2023年12月31日で廃止となります。その代わりに今度は「猶予措置」が2024年1月1日より適用されます。

令和5年度税制改正の大綱の(国税)(3)の②からの抜粋ですが、「電子取引の保存要件を満たせなかった場合もやむない理由があって……」と記載があります。

猶予措置を意訳すると『宥恕措置期限を過ぎていても、理由があれば紙で印刷した請求書も認めないこともないし、保存要件が正しくなくても該当書類をぱっと出せれば目を瞑ります』

…といった奥ゆかしい書き方がされていると私は解釈しました。

とはいえ、宥恕措置の期限は過ぎているので普通に電子帳簿保存法を守った方がいいとは思います。

誤解していない?電帳法でよくある5つの勘違い

ややこしい法令なので誤解も多いようです。その辺を解説していきます。

送信側も電子データの保存が必要?

電子データの送信側も受信側も保存が必要です。方向は関係ありません。

ただし、送信側が紙で請求書を送付して受信側がスキャナー保存で電子化した場合は、送信側はデータ化する必要はありません。

分かりようがないですからね。

インボイス対応するともれなく電帳法対応が必要?

ズバリ、インボイス(適格請求書等)制度と電子帳簿保存法は別の法令です。

インボイス対応したから、電子保存しなくてはならない……なんてことはありません。

最近はこのような誤解をする方は少なくなったように思います。

ソフトウェアやアプリケーションなどのシステムで保管が必須?

特に専用のソフトウェアで管理をする必要はありません。

保存要件さえ守れば、サーバやパソコンでの保管でOKです。

保存要件については後半で解説いたします。

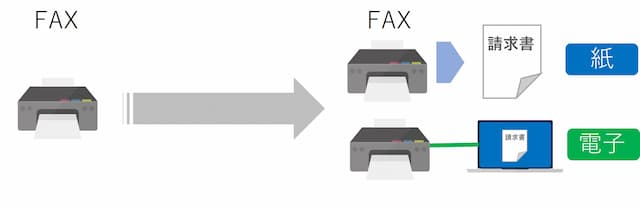

FAXは電子データなのか?

運送会社的にFAXで請求書を受信するケースも少なくないと思います。FAXは紙と電子両方の考え方があるので要注意です。

【図:FAX受信時の紙・電子の取り扱い】

-

- FAXから紙で受信した場合は「紙の書類扱い」

- FAXをPDFで受信・保存する場合は「電子データ扱い」

「紙でも出して、サーバにも保管するみたいな使い方をしていると……管理がややこしいですよね。紙の運用か電子の運用のどちらかに寄せた方が混乱が少ないと思います。

ちなみに上記は受信側の考え方ですが、送信する場合も一緒です。

【図:FAX送信時の紙・電子の取り扱い】

- FAXで紙をスキャンして送信する場合は「紙の書類扱い」

- 電子データをFAXとして送信する場合は「電子データ扱い」

うーん、紛らわしい。

電子帳簿保存法の罰則って大したことがない?

たまに運送会社様から罰則についてのご質問やご相談を受けることがあります。

「罰則が適用されれば」ですが、大したことがあります。

例えば電子データの改ざんや不正、申告漏れなどがあった場合に、以下3つの罰則が適用される可能性あります。

- 1.重加算税10%

- 2.青色申告の取消処分

- 3.100万円以下の罰則

「2」はかなり重たいペナルティですが、「直ちに取り消されるものではない」と国税庁の電子帳簿保存法の一問一答の【問57】にも記載があります。

つまり余程のことがない限りは適用はされないと思います。でも、軽く考えてはいけないということだけはご理解ください。

電子帳簿保存法の要件とは?

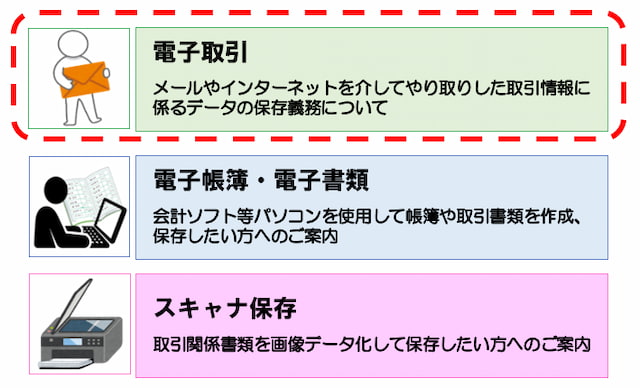

まず、電帳法には3つの制度があります。

電帳法3つの制度

| 電子取引 | 請求書・領収書・契約書・見積書などの電子データをメールやクラウドからダウンロードして受領した場合、一定の保存要件を満たす必要があります。 |

|---|---|

| スキャナ保存 | 書面の請求書や領収書等をスキャナなどで電子データ形式に変換して保存することができます。 |

| 電子帳簿等保存 | 会計ソフトで作成した仕訳帳、総勘定元帳、経費帳、売上帳、仕入帳などの帳簿や損益計算書、貸借対照表などの決算関係書類、請求書などを、紙やPDFなどに出力することなくそのまま保存ができます。 |

説明を見てお気づきになった方もいると思いますが、データ取引だけ「義務(原則)」になります。他二つは「任意」という違いがあります。

ということで、任意に該当する「電子帳簿等保存」と「スキャナ保存」は詳細割愛。

おそらく、運送会社の方が業務上で直接関わるのは「電子取引」になると思いますので、電子取引に焦点を絞って説明します。

『請求書をメールに添付して送信』『クラウドサーバから請求書をダウンロード』……多くの方がこのような運用をされていると思いますが、これら全てが『電子取引』に該当します。

電子取引で授受した請求書は、電子のままで保管する必要があります。受信した電子データの請求書を紙に印刷して保管することは、原則として許されません。

前述しましたが、「送信側」も「受信側」も、電子データでの保管が必要です。

電子取引の5つの要件とは?

電子取引の5つの要件は以下の通りです。

| 真実性 | 電子データにタイムスタンプがあること/電子データの訂正履歴が残ることもしくは削除できない仕組みであること/電子データの事務処理規程を作成し、削除に対する取り決めをしていること |

|---|---|

| 検索性 | 取引先名/請求日/請求金額で検索が可能であること |

| 見読性 | ディスプレイ表示・プリントアウトが可能であること |

| 関連書類の備え付け | システムの概要を記載した関連書類を備え付ける 自社システムの場合は仕様概要書、仕様書など。パッケージソフトであれば説明書など |

| 保存期間 | 最低7年間、最大10年(欠損金繰越をしている場合) |

大まかに説明すると、以上のような感じです。関連書類の備え付けと保存期間は内容の通りなので説明を割愛します。

見読性はパソコンのディスプレイに表示可能で、プリントアウトもできて、文字や数字が読めることが大前提です。

問題となるのは真実性と検索性です。

真実性は提示された条件のいずれかを満たしていればOKです。そういう意味では「タイムスタンプ」や「訂正履歴が残る」などの条件は、何らかのシステムがないと実現ができません。

もし、システム運用をせずに真実性の要件を満たす場合は、電子データの削除についてのルールを事務処理規程で策定することで対応できます。

そして、検索性では請求書データを「取引先名/請求日/請求金額」の3つの条件で複合的に検索ができて、期間指定で検索できるようになっていなければなりません。

メールに添付された請求書ファイルやダウンロードした請求書ファイルに、これらの情報が入っていないケースは多々あると思います。

その場合は検索性の要件を満たせるように手を加える必要があります。

検索性の対策については次の章でご紹介します。

真実性の事務処理規程よりも検索性のハードルがやや高いかもしれません。

運送業が行うべき電子帳簿保存法対応のポイント

運送業という職種において、メールで契約書や見積書などを電子データで送るケースも多かれ少なかれあると思いますが、圧倒的にやり取りが多いのは請求書(鑑・明細)ではないでしょうか?

電帳法の宥恕期間が終わる間際に、荷主から請求書を電子データで送ってほしいと依頼されるケースや、逆に庸車先から請求書を電子データに変更したいという依頼が増えてくることが予想されます。

ということで、電帳法への2つの対応方法をご紹介いたします。

自社サーバに保管して電帳法に対応する

保存要件を順守できるのであればシステム化する必要はなく、自社サーバ等で管理が可能です。

つまり自前で電子データの管理をする場合に行うべき工程は以下の4つです。

①事務処理規程を作成する

②保管する際のファイル命名規則を決めるか、ファイルの索引簿を作る

③任意のフォルダへ保存する

④規程に基づいて運用と管理を行う

それぞれの項目を順番に解説していきたいと思います。

①事務処理規程を作成する

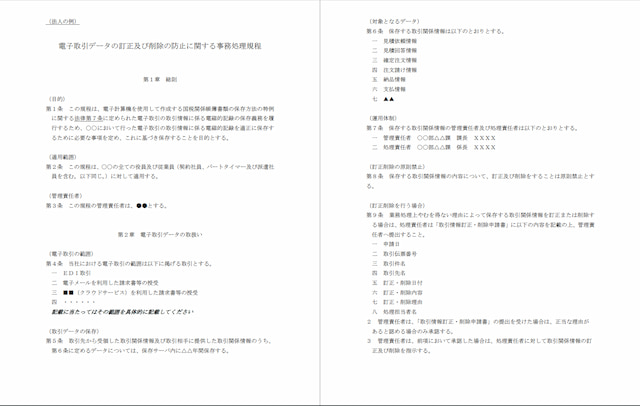

請求書データの扱い、例えば削除や保存方法などを規程した事務処理規程を作成をします。

おそらく、「そう言われても、具体的にどういう内容で作成すればいいのでしょうか? 」という話になると思います。

幸い、国税庁の電子帳簿保存法の一問一答に【問28】に事務処理規程に関してのサンプルが載っていますので、こちらに倣って作成するのが良いと思います。

国税庁HPより「事務処理規程サンプル」

※以下、国税庁HP『電子帳簿保存法の参考資料』に掲載されている事務処理規程のサンプルです。

電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)(Word/16KB)

②保管する際のファイル命名規則を決めるか、ファイルの索引簿を作る

電子データは特定の条件で検索ができないといけません。

そのため、システムを使わずに電子データの検索性を持たせる方法として、国税庁は2通りの方法を提示しています。

まずはファイル名そのものに、「顧客名」「請求日」「請求金額」を含めた名称にするというものです。

例)20231016_1000000円_株式会社タイガー.pdf

例えば、上記のようなファイル名を着ければOKです。

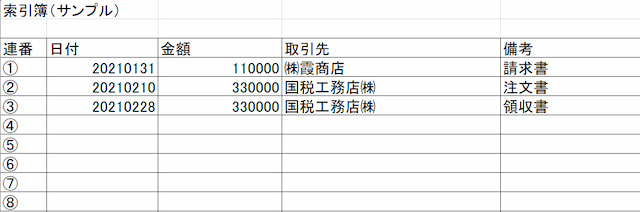

もう一つはファイル名を連番にしてしまい、ファイルの索引簿をエクセルなどで作成して管理する方法。

例えば以下のようなファイルがあったとします。

①㈱露商店.pdf

②国税工務店㈱.pdf

③国税工務店㈱.pdf

国税庁HPより「索引簿サンプル」

索引簿にファイル連番、請求日付、金額、取引先名を記入します。備考に電子データの種類(請求書、注文書、領収書等)も記載があれば、尚よしです。

索引簿の長所はファイル名は連番だけ書いておけばいいので、極端な話ファイル名の会社名すら削除して連番のみで管理も可能です。

欠点は連番だけ見ても内容が分からないので索引簿を必ず開いて確認する必要があることです。

※以下、国税庁HP『電子帳簿保存法の参考資料』に掲載されている索引簿のサンプルです。

(索引簿の作成例)(Excel/11KB)

③任意のフォルダへ保存する

ルール付けした任意のフォルダに適宜保存していきましょう。

個人的には「年度別」、「月別」の階層を作って検索性を考慮したフォルダ構造にするのがオススメです。

④規程に基づいて運用と管理を行う

後は運用です。運用と言っても基本は規程に準拠したファイル管理方式にすればいいのだけです。一つ注意点を上げるなら、法令改正があった場合や社内での運用を変えた場合に事務処理規程も書き換えて改版する必要があります。

整合性が取れていないと、税務署の監査が入った場合に指摘されてしまうの気を付けましょう。

システムで電帳法に対応する

「自社サーバに保管して電帳法に対応する」でも問題はありませんが、管理が煩雑になり工数もかかります。

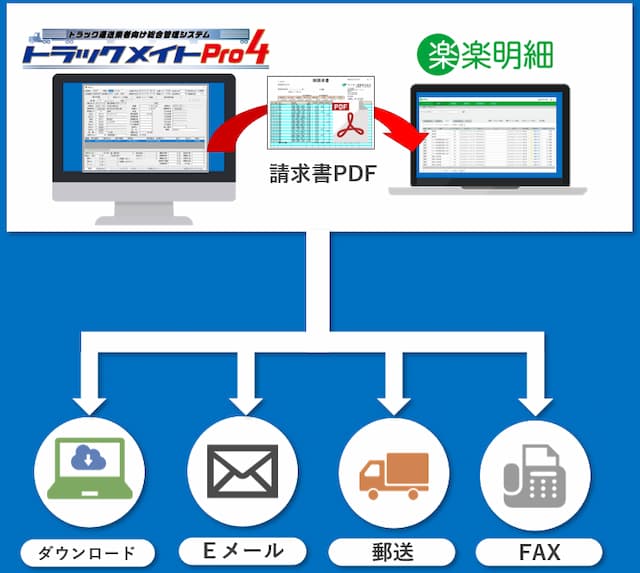

既存の仕組みをあまり変えずに電子取引に対応できるのでオススメなのが、テレビCMでもお馴染み「楽楽明細」です。

請求書を送信する側の対応

例えば、当社の製品「トラックメイト」で作成した請求書データをCSVやPDFで楽楽明細にアップロードすることで、得意先に電子データとして請求書を送付することができます。

もちろん、自社で作成している請求システムなどもPDF出力やCSV出力が可能であれば、連携して運用も可能です。

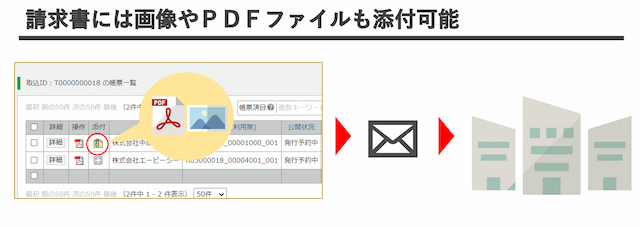

運送会社様の運んでいる荷物や業態によっては、「鑑の請求書と請求明細を一緒に送付してほしい」というケースもありますが、これにも対応できます。

【イメージ図】楽楽明細の請求書データに別添のファイルを添付

請求書データに添付ファイルを加えることができるので、請求明細を添付して一緒に送信することも簡単にできます。

まさにEメールの添付をイメージしてもらうとわかりやすいと思います。

さらに紙で請求書が欲しいユーザーには郵送やFAXでの送信もできる仕掛けになっているので、請求書を電子も紙も両方対応できるというメリットもあります。

郵送費も意外と安いので、一本にまとめて利用している企業様も結構いるようです。

請求書を受信する側

庸車先から楽楽明細で請求書を受け取った場合は「楽楽電子保存」がありますので、これを使っていただければ受領した請求書の管理もできます。

複数の会社から楽楽明細で請求書を受け取った場合に楽楽電子保存を使えば一元管理も可能です。

でも、「これだと楽楽明細を使っていない庸車先からの電子データ保存に対応できないのでは?」と思った方もいると思います。

実はそれも有料版の楽楽電子保存を利用することで解決できます。

楽楽明細以外のメール受信やダウンロードで取得した請求書データも保存可能。

これで「送信側」「受信側」両方とも電子帳簿保存法対応の完了です。

さて、今回はここまでにします。

何しろ、電子帳簿保存法は奥が深い……。

電子帳簿等保存やスキャナ保存制度なども考慮して説明しようとも思ったのですが、敢えて止めました。

「運送会社様がどこから手をつけるべきなのか」をはっきりしている方が良いと思ったのが最大の理由です。

依頼があれば電子データで請求書送の対応せざるを得ないですし、電子データで請求書等を受け取ったならば、やはり対応せざるを得ないですし。

まずはそこかな……と。

もし、電子帳簿保存法対応でお困りなら是非タイガーまでお声がけください。